Các tổ chức tài chính quốc tế như Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Thanh toán quốc tế (BIS) đã đưa ra các định nghĩa riêng về tiền điện tử. Theo ECB, tiền điện tử là giá trị tiền tệ được lưu trữ trên thiết bị điện tử, được sử dụng rộng rãi cho các giao dịch thanh toán với các tổ chức không phải là nhà phát hành. Trong khi đó, BIS định nghĩa tiền điện tử là giá trị được lưu trữ hoặc sản phẩm trả trước, với thông tin về số tiền hoặc giá trị khả dụng của khách hàng được lưu trữ trên thiết bị điện tử của họ.

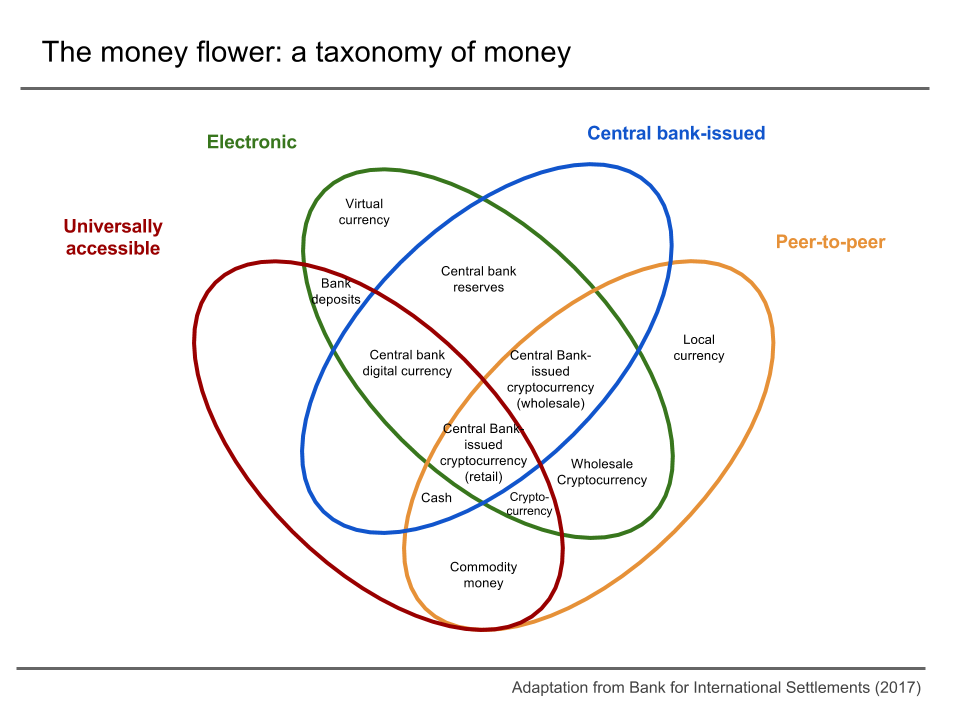

Tiền kỹ thuật số có những đặc điểm tương tự như tiền truyền thống, nhưng không có hình thức vật lý như tiền giấy hoặc tiền xu. Điều này cho phép các giao dịch được thực hiện gần như ngay lập tức.

Một loại tiền kỹ thuật số phổ biến là tiền ảo, thường được phát hành bởi các tổ chức tư nhân và không được công nhận là tiền tệ pháp định bởi chính phủ. Tiền ảo cho phép chuyển quyền sở hữu qua biên giới và có thể được sử dụng để mua hàng hóa và dịch vụ, mặc dù việc sử dụng có thể bị hạn chế trong một số cộng đồng nhất định, chẳng hạn như trong trò chơi trực tuyến.

Các giao dịch tiền kỹ thuật số thường được thực hiện thông qua các chiến lược và kỹ thuật kinh doanh chênh lệch giá, cho phép trao đổi giữa các loại tiền kỹ thuật số khác nhau.

Tiền kỹ thuật số có thể được quản lý theo mô hình tập trung, trong đó một tổ chức trung tâm kiểm soát nguồn cung tiền, hoặc theo mô hình phi tập trung, trong đó quyền kiểm soát được phân tán cho nhiều nguồn khác nhau.

Lịch sử

Những ý tưởng đầu tiên về tiền kỹ thuật số đã xuất hiện trong các phương thức thanh toán điện tử từ rất sớm, ví dụ như hệ thống đặt chỗ du lịch Sabre. Vào năm 1983, David Chaum đã đưa ra khái niệm "tiền mặt kỹ thuật số" trong một bài nghiên cứu. Sau đó, ông thành lập công ty DigiCash để biến ý tưởng này thành hiện thực, nhưng công ty đã phá sản vào năm 1998.

Một trong những đồng tiền kỹ thuật số đầu tiên được sử dụng rộng rãi là e-gold, ra mắt năm 1996. Đồng tiền này thu hút được rất nhiều người dùng, nhưng sau đó đã bị chính phủ Mỹ đóng cửa vào năm 2008. Các chuyên gia và quan chức Mỹ đều coi e-gold là một dạng "tiền kỹ thuật số". Ngoài ra, vào năm 1997, Coca-Cola cũng đã cho phép mua hàng bằng điện thoại di động tại các máy bán hàng tự động. PayPal, một dịch vụ thanh toán trực tuyến nổi tiếng, cũng ra mắt vào năm 1998.

Đến năm 2009, sự xuất hiện của Bitcoin đã đánh dấu một bước ngoặt lớn. Bitcoin là đồng tiền kỹ thuật số phi tập trung đầu tiên, hoạt động trên công nghệ blockchain và không chịu sự kiểm soát của bất kỳ tổ chức trung ương nào. Điều này khiến cho Bitcoin và các đồng tiền mã hóa khác rất khó bị chính phủ kiểm soát.

Tiền kỹ thuật số đã bắt đầu xuất hiện từ những năm 1990, thời kỳ bong bóng dot-com. Một dịch vụ tiền kỹ thuật số khác là Liberty Reserve, ra mắt năm 2006, cho phép người dùng đổi tiền tệ và giao dịch với nhau. Tuy nhiên, dịch vụ này đã bị chính phủ Mỹ truy tố vì bị cáo buộc liên quan đến các hoạt động phi pháp. Đồng Q của Tencent QQ, ra mắt năm 2005, cũng là một ví dụ về tiền kỹ thuật số. Đồng tiền này đã gây ra những lo ngại về sự ổn định của đồng nhân dân tệ tại Trung Quốc.

Gần đây, sự quan tâm đến tiền mã hóa đã tăng lên đáng kể, đặc biệt là với sự phổ biến của Bitcoin. Bitcoin, ra mắt năm 2008, hiện là đồng tiền kỹ thuật số được sử dụng và chấp nhận rộng rãi nhất trên thế giới.

Những chỉ trích về tiền kỹ thuật số

Hiện nay, tiền kỹ thuật số vẫn chưa được nhiều người dùng, và việc dùng hoặc đổi chúng cũng gặp nhiều khó khăn. Các ngân hàng thường không muốn dính dáng đến loại tiền này. Một trong những vấn đề lớn nhất là tiền ảo rất dễ bị biến động giá cả, và có thể bị các nhóm người thao túng giá để kiếm lời bất chính. Nhiều quốc gia đã cảnh báo người dân về những rủi ro khi dùng tiền ảo, và một số nơi đã đưa ra luật lệ để kiểm soát. Tiền kỹ thuật số không phải là tiền ảo thường do một tổ chức nào đó quản lý, nên có thể bị chính phủ can thiệp bất cứ lúc nào. Đặc biệt, vì một số loại tiền kỹ thuật số có tính ẩn danh cao, nên chúng dễ bị tội phạm lợi dụng. Ngoài ra, Bitcoin cũng bị chê là tốn quá nhiều điện để hoạt động.

Theo ông Barry Eichengreen, một chuyên gia về tiền tệ, "tiền ảo như Bitcoin có giá cả lên xuống quá thất thường, nên không thể coi là tiền tệ thực sự. Các loại tiền ổn định (stablecoin) cũng không đáng tin cậy. Còn tiền kỹ thuật số do ngân hàng trung ương phát hành thì lại chưa thực sự cần thiết."