Thuế thu nhập thường được áp dụng theo tỷ lệ phần trăm trên tổng thu nhập hoặc lợi nhuận kiếm được. Mỗi quốc gia hay khu vực hành chính sẽ có hệ thống luật thuế và mức thuế suất khác nhau, được xác lập trong các văn bản pháp luật riêng biệt.

Thuế thu nhập là một trong các nguồn thu chủ yếu của ngân sách nhà nước ở hầu hết các quốc gia. Khoản thu từ thuế này được sử dụng để tài trợ cho các chương trình công cộng như giáo dục, y tế, phúc lợi xã hội. Đồng thời, nó cũng được dùng để đầu tư vào cơ sở hạ tầng, phát triển kinh tế, cũng như duy trì hoạt động của các cơ quan nhà nước.

Đối tượng nộp thuế thu nhập tại Việt Nam

Tại Việt Nam, thuế thu nhập được chia thành hai loại chính: thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp. Mỗi loại thuế áp dụng cho các nhóm đối tượng khác nhau, được quy định trong hệ thống pháp luật thuế hiện hành.

Thuế thu nhập cá nhân

Theo quy định của Luật Thuế thu nhập cá nhân năm 2007, đối tượng chịu thuế thu nhập cá nhân bao gồm cá nhân cư trú và cá nhân không cư trú có thu nhập phát sinh thuộc diện chịu thuế.

Cá nhân cư trú là người đáp ứng một trong hai điều kiện sau: có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc trong 12 tháng liên tục tính từ ngày đầu tiên có mặt; hoặc có nơi ở thường xuyên tại Việt Nam, bao gồm nơi đăng ký thường trú hoặc nơi thuê nhà ở theo hợp đồng hợp pháp. Những cá nhân này phải nộp thuế đối với thu nhập phát sinh cả trong và ngoài lãnh thổ Việt Nam.

Cá nhân không cư trú là người không đáp ứng các điều kiện nêu trên và chỉ phải nộp thuế đối với thu nhập phát sinh trong phạm vi lãnh thổ Việt Nam.

Thuế thu nhập doanh nghiệp

Đối tượng nộp thuế thu nhập doanh nghiệp được quy định tại Luật Thuế thu nhập doanh nghiệp năm 2008 (sửa đổi năm 2013). Theo đó, người nộp thuế là các tổ chức có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có phát sinh thu nhập chịu thuế.

Các đối tượng bao gồm doanh nghiệp trong nước được thành lập theo pháp luật Việt Nam, doanh nghiệp nước ngoài có hoặc không có cơ sở thường trú tại Việt Nam, hợp tác xã, đơn vị sự nghiệp và các tổ chức khác có hoạt động kinh doanh.

Doanh nghiệp trong nước phải nộp thuế đối với cả thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam. Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam cũng chịu thuế với cả hai loại thu nhập tương tự, trong khi doanh nghiệp nước ngoài không có cơ sở thường trú chỉ chịu thuế với thu nhập phát sinh tại Việt Nam.

Cơ sở thường trú được hiểu là cơ sở kinh doanh qua đó doanh nghiệp nước ngoài thực hiện toàn bộ hoặc một phần hoạt động tại Việt Nam. Cơ sở này có thể là chi nhánh, văn phòng điều hành, nhà máy, phương tiện vận tải, công trình xây dựng, hoặc địa điểm khai thác tài nguyên. Các hình thức đại diện và cung cấp dịch vụ cũng có thể được xem là cơ sở thường trú nếu đáp ứng các điều kiện theo quy định pháp luật.

Lịch sử thuế thu nhập

Khái niệm đánh thuế thu nhập là một phát minh hiện đại, đòi hỏi phải có nền kinh tế sử dụng tiền tệ, hệ thống kế toán tương đối chính xác, sự thống nhất trong cách hiểu về thu – chi – lợi nhuận, cũng như một xã hội có tổ chức và có hồ sơ đáng tin cậy. Trong phần lớn lịch sử nhân loại, các điều kiện đó chưa tồn tại, nên thuế chủ yếu được đánh dựa trên tài sản, địa vị xã hội hoặc quyền sở hữu tư liệu sản xuất như đất đai và nô lệ. Một số hình thức tương tự thuế thu nhập như "thuế thập phân" hoặc cúng phẩm đã tồn tại từ thời cổ đại, nhưng chúng không dựa trên khái niệm lợi nhuận ròng và thiếu tính chính xác.

Vào năm 9 sau Công nguyên, Hoàng đế Vương Mãng của nhà Tân (trị vì từ năm 9 đến 23) đã thiết lập hệ thống thuế thu nhập đầu tiên với mức thu 10% trên lợi nhuận ròng từ các hoạt động như hái lượm, đánh bắt cá, chăn nuôi và thương mại phi nông nghiệp. Người dân phải tự khai báo thu nhập và bị kiểm tra bởi quan chức nhà nước. Hình phạt cho việc trốn thuế là một năm lao động khổ sai và bị tịch thu toàn bộ tài sản. Do gây bất mãn trong dân chúng, loại thuế này bị bãi bỏ vào năm 22.

Ở Cộng hòa La Mã thời kỳ đầu, thuế chủ yếu được đánh trên tài sản với mức thu cơ bản là 1%, có thể tăng đến 3% trong thời chiến. Các loại tài sản bị đánh thuế bao gồm đất đai, nhà cửa, nô lệ, gia súc, đồ dùng cá nhân và tiền bạc – người sở hữu nhiều tài sản phải đóng nhiều thuế hơn.

Một trong những ví dụ sớm nhất về thuế thu nhập là "thuế Thập tự chinh của Saladin", do Vua Henry II của Anh áp dụng năm 1188 để tài trợ cho cuộc Thập tự chinh lần thứ ba. Mỗi người dân tại Anh và xứ Wales phải nộp 10% thu nhập cá nhân và tài sản di động.

Năm 1641, Bồ Đào Nha áp dụng loại thuế thu nhập cá nhân gọi là décima.

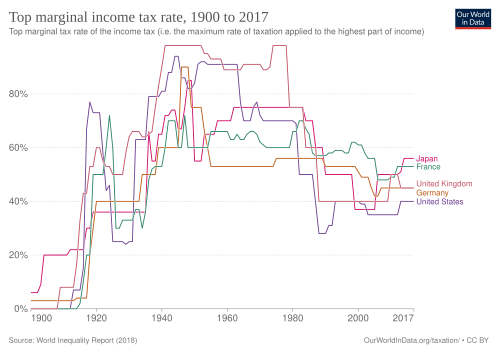

Tại Vương quốc Anh, hệ thống thuế thu nhập hiện đại được cho là bắt đầu từ năm 1799, khi Thủ tướng William Pitt the Younger đưa ra loại thuế này trong ngân sách tháng 12 năm 1798 để tài trợ cho chiến tranh chống Pháp. Mức thuế được áp dụng theo biểu lũy tiến, bắt đầu từ 2 xu/cân Anh (1/120) cho thu nhập trên 60 bảng và lên đến 2 shilling/cân Anh (10%) với thu nhập trên 200 bảng. Mặc dù mục tiêu là thu được 10 triệu bảng mỗi năm, tổng thu năm 1799 chỉ đạt hơn 6 triệu bảng.

Thuế bị bãi bỏ năm 1802 trong thời gian Hòa ước Amiens dưới thời Thủ tướng Henry Addington, nhưng được tái áp dụng năm 1803 khi chiến tranh tiếp diễn. Sau chiến thắng Waterloo năm 1815, thuế bị bãi bỏ hoàn toàn năm 1816. Khi đó, nhiều người phản đối cho rằng thuế chỉ nên áp dụng trong thời chiến và yêu cầu tiêu hủy toàn bộ hồ sơ thuế – các bản gốc bị đốt công khai, nhưng bản sao vẫn được lưu trữ bí mật.

Thuế thu nhập được tái áp dụng năm 1842 dưới thời Thủ tướng Robert Peel để bù đắp thâm hụt ngân sách, mặc dù trước đó ông từng phản đối thuế này trong bầu cử năm 1841. Mức thuế áp dụng cho thu nhập trên 150 bảng. Ban đầu đây chỉ là biện pháp tạm thời, nhưng sau trở thành một phần cố định trong hệ thống thuế của Anh. Năm 1851, một ủy ban điều tra được thành lập dưới sự lãnh đạo của Joseph Hume nhưng không đưa ra được kết luận rõ ràng. Dù gặp nhiều phản đối, Bộ trưởng Tài chính William Gladstone vẫn duy trì và mở rộng thuế thu nhập để tài trợ cho chiến tranh Krym. Đến thập niên 1860, thuế thu nhập đã trở thành một phần không thể thiếu trong tài chính công của Anh.

Tại Hoa Kỳ, chính phủ liên bang lần đầu tiên áp dụng thuế thu nhập cá nhân vào ngày 5 tháng 8 năm 1861 để tài trợ cho cuộc Nội chiến, với mức thu 3% đối với thu nhập trên 800 USD (tương đương khoảng 21.300 USD năm 2023). Thuế này bị thay thế bởi một loại thuế khác năm 1862, và đến năm 1894, Hoa Kỳ ban hành loại thuế thu nhập thời bình đầu tiên theo Đạo luật thuế Wilson-Gorman với mức 2% cho thu nhập trên 4.000 USD – chỉ khoảng 10% hộ gia đình thuộc diện chịu thuế. Tuy nhiên, Tòa án Tối cao Hoa Kỳ tuyên bố loại thuế này vi hiến do Hiến pháp không cho phép đánh thuế trực tiếp nếu không phân bổ theo dân số.

Năm 1913, Tu chính án thứ 16 của Hiến pháp Mỹ được thông qua, hợp pháp hóa việc áp dụng thuế thu nhập liên bang mà không cần phân bổ. Từ năm tài chính 1918, số thu ngân sách từ thuế nội địa lần đầu vượt mốc 1 tỷ USD, tăng lên 5,4 tỷ USD vào năm 1920. Trong suốt lịch sử hiện đại, thuế thu nhập tại Mỹ đã dao động lớn – từ mức 1% cho thu nhập thấp đến trên 90% cho các nhóm thu nhập cao trong thời kỳ Thế chiến thứ hai.